外卖大战持续升温,卷出了1元奶茶、10元以内的饭菜;淘宝闪购带动超2亿日活用户,为京东季度活跃用户带来40%的同比增长,助力美团二季度实现超6400万日均单量。

对消费者而言,这是一场狂欢。有人调侃“最想减肥时,偏遇最便宜外卖”。

但大战的另一面,堂食成了“食物链最底端”:外卖出单时,机器轰鸣、骑手匆忙取餐赶送、后厨忙得团团转,而门店内的堂食顾客却寥寥无几。

为了解餐饮商户现状,走访十余家餐饮门店,发现外卖与堂食的差距显著:外卖打得火热,堂食却如处寒冬。

广东某咖啡简餐店主坦言,外卖大战以来,堂食减少的体感明显——许多熟客转线上订外卖,现在每日到店堂食的顾客非常少。

以6月为例,尽管外卖订单量大增,总营收却比5月少了1万元,这正是堂食收入减少所致。

他解释,堂食标价即实收金额,但外卖同样标价的产品,实际收入可能仅为标价的50%。例如,40元的堂食订单实收40元,外卖可能仅实收22元,最终外卖实收金额甚至不及堂食毛利。

某博主走访北京十余家线下餐饮商家时,超半数商家表示外卖大战影响了堂食。北京CBD商圈某商场一层的商家称,堂食客流减少“不是一星半点”,且自家外卖也未如网传“爆单”,处境更难。

他表示,外卖订单增多并非仅他们一家——消费者倾向选择更便宜的商家,导致自家“既没外卖单,又没堂食客”。

该商家主营灌汤包、面条,认为其品类不算正餐,即便饭点也显弱势;且包子、面条送外卖易影响口感(包子久放不好吃、面条坨),因此不敢过度刺激外卖订单,怕影响口碑。

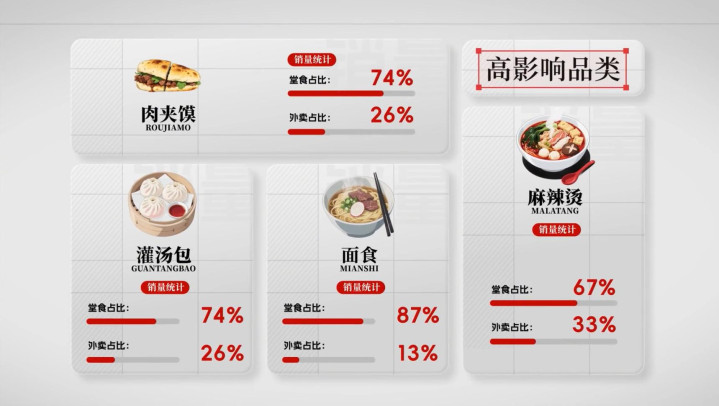

哪些品类受影响较小?走访样本显示,烤鱼、烤肉、烤鸭、火锅等线上线下体验差异大的重体量正餐,堂食几乎不受影响。

最受冲击的是灌汤包、肉夹馍、面类、麻辣烫等轻体量快餐。这些商家均表示,堂食客流减少近半。

此类餐品可作正餐、需求量大,但外卖难卖高价;且店主多为小本经营,相较能灵活调整折扣与利润的连锁品牌,更显弱势。

令商家头疼的是平台的“大额券策略”:一到周末,外卖平台发大额券“打商家”,消费者逐渐形成“先看外卖价”的惯性。

比价后,有人在奶茶店门口下外卖单,等骑手接单后打电话要求自取;甚至有消费者在商场B1层点一楼奶茶,地址写B1层店铺,骑手直接询问是否自取——骑手对这套流程已非常熟悉。

自取订单“肉眼可见变多”,包括“点外卖后自取”和“直接自提下单”(自提优惠虽不及外卖,但价格仍低于堂食)。

志伟观察到,某饮品店外卖券后单价10元、自提20元,均低于原价30元。这让部分店主迷茫:开线下店,因平台发券,用户优先选外卖或自提,堂食反成“最后选项”。

顶着高成本开堂食店的意义何在?为何不做档口甚至“幽灵外卖店”?更令商家困惑的是补贴成本持续增加:平台的“慷慨补贴”中,商家需承担较大比例。

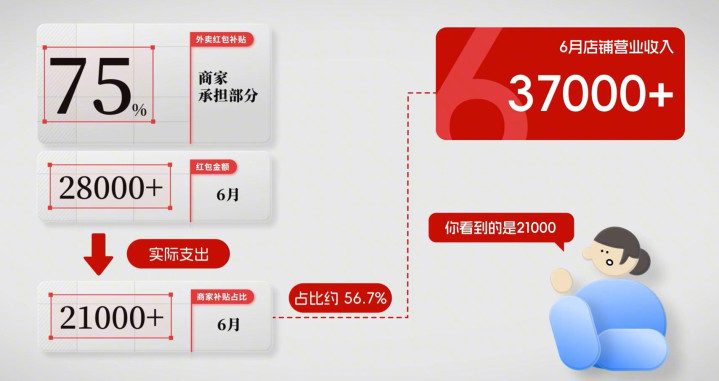

咖啡简餐店主透露,其店6月营收超3.7万元,但活动和补贴支出达2.1万余元,且这一数字逐月攀升。

虽月均外卖订单稳定在1600单以上(所在城市排名前十),但收入仅覆盖房租、水电、人工等运营成本,“一分钱赚不到”。

平台用补贴带来的线上订单压缩堂食空间,又将部分补贴成本转嫁给堂食店,最终形成“堂食店自己花钱卷死自己”的怪象。

从5月开始,商家仅感受到外卖订单“突然暴涨”,尚未仔细核算收支比例;进入6、7月,订单暴涨的刺激褪去,商家重新审视订单与利润,发现并未受益。

同时,平台策略差异让商家“避无可避”:淘宝闪购发“15减14”“15减12”等券,引导低单价消费;若提高价格,美团的“38减18”券又会引导高客单价消费。

无论做高客单还是低客单,总有平台“等你卷”。有商家调侃:“手心手背都是‘卷’。”

过去,堂食是线下餐饮的“底气”:无扣点、省包装的堂食能带来实打实收益;如今,这张“底牌”被“不知何时能停”的外卖大战“卷没了”。

一个反直觉的现象是:餐饮业中,夏季本是堂食消费高峰期,但如今被外卖“打没了”。习惯堂食茶饮的本地人都“宁愿在家点外卖”。店家担忧:“夏天都没赚到钱,天冷了更难,有些商家可能挺不过九月。”

关于“活不下去的店”,网上主流论调是“活不下去就别开,别卖惨”“我工作也苦,只想买便宜外卖”。的确,在“万事线上化”的时代,“优胜劣汰”看似合理。

未来能存活的餐饮,可能是两类:一是烤肉、烤鸭、火锅等“外卖体验差,只有线下才好吃”的品类;二是商务宴请类贵价高级餐厅,或高度标准化、极致压缩成本、能在外卖中“玩出利润”的连锁快餐品牌。

路边小店的生存空间将越来越小,或许只有“口味特别出众”的能活下来,但这类店可能不上外卖,排队会“排到怀疑人生”。

这样的结果是好是坏?似乎难以评判,正如有人认为“科技改变了生活,但未改善生活”。

钱龙配资-配资炒股配资网站-线上股票配资软件-配资股票提示:文章来自网络,不代表本站观点。